Ce lexique regroupe les termes et concepts couramment utilisés en trading, classés par thématique, avec des définitions claires et concises pour un public allant de débutant à avancé.

Termes de base

- Exécution à blanc (dry-run) : « exécution à blanc » ou « test à blanc » (c’est une simulation en conditions réelles sans engager de capitaux)

- Test rétrospectif (backtesting) : « test rétrospectif » ou « test rétroactif » (parfois abrégé « rétrotest ») (on évalue ici la performance d’une stratégie sur des données historiques)

- Trading sur papier (paper trading) : simulation sans argent réel (équivalent au dry-run mais en conditions réelles)

- Trading en direct (live trading) : exécution en réel sur le marché

- Moyenne mobile exponentielle triple (TEMA) : moyenne mobile exponentielle triple (Triple Exponential Moving Average), un indicateur technique pour lisser les données tout en réduisant le décalage

- Action (stock) : Une action est un titre de propriété représentant une part du capital d’une entreprise. En achetant une action, on devient actionnaire de la société et on peut potentiellement recevoir des dividendes (part des profits) et réaliser une plus-value si le cours de l’action augmente. Exemple : une action Apple représente une fraction de la propriété d’Apple Inc. et sa valeur évolue en fonction de la performance de l’entreprise et du marché

- Obligation (bond) : Une obligation est un titre de créance émis par une entité (entreprise, État…) pour emprunter de l’argent. L’investisseur qui achète une obligation prête des fonds à l’émetteur et reçoit en échange des intérêts réguliers (le coupon) ainsi que le remboursement du capital à l’échéance. Les obligations sont généralement moins volatiles que les actions, mais offrent un rendement fixe. Exemple : une obligation d’État française à 10 ans verse un coupon annuel et rembourse le capital à la fin des 10 ans

- Marché haussier (bull market) : Un marché haussier désigne une période prolongée de hausse des prix sur un marché financier. On parle de sentiment bullish lorsque les investisseurs sont confiants et anticipent des augmentations de cours. Par exemple, l’index CAC 40 en forte progression sur plusieurs mois indique un marché haussier

- Marché baissier (bear market) : Période prolongée de baisse des prix sur un marché financier. Un sentiment bearish prédomine lorsque les investisseurs sont pessimistes et anticipent des baisses de cours. Par exemple, la crise financière de 2008 a entraîné un marché baissier global

- Prix acheteur (bid) : Le bid est le prix auquel les acheteurs sont prêts à acheter un actif sur le marché. C’est le meilleur prix offert par un acheteur à un instant donné

- Prix vendeur (ask) : L’ask est le prix auquel les vendeurs sont prêts à vendre un actif, c’est le meilleur prix demandé

- Fourchette (spread) : Le spread est l’écart entre le prix acheteur (bid) et le prix vendeur (ask) d’un actif, mesurant la liquidité

- Volume (volume) : Le volume représente la quantité d’unités échangées d’un actif sur une période donnée

- Liquidité (liquidity) : La liquidité caractérise la facilité d’acheter ou de vendre un actif sans impacter le prix

- Position longue (long) : Prendre une position longue signifie acheter un actif dans l’anticipation que son prix va augmenter

- Position courte / Vente à découvert (short) : Prendre une position courte signifie vendre un actif emprunté en anticipant une baisse du prix

- Ordre stop (stop-loss) : Un stop-loss est un ordre automatique visant à clôturer une position si le prix atteint un niveau prédéterminé

- Prise de profit (take-profit) : Un take profit est un ordre qui clôture automatiquement une position lorsqu’un niveau de prix favorable est atteint

- Courtier (broker) : Un courtier est un intermédiaire qui exécute les ordres pour le compte des traders

- Portefeuille (portfolio) : Le portefeuille désigne l’ensemble des positions détenues par un investisseur ou un trader

- Mème internet (mème) : image, vidéo ou concept viral largement partagé sur internet, souvent humoristique ou culturel.

- Contrat intelligent (smart contract) : programme auto-exécutable sur une blockchain, déclenchant automatiquement des actions lorsque des conditions prédéfinies sont remplies, sans intermédiaire.

Cryptomonnaies courantes

- BTC (Bitcoin) : première cryptomonnaie décentralisée lancée en 2009 par Satoshi Nakamoto. Fonctionne sur une blockchain publique et permet d’envoyer de la valeur sans intermédiaire.

- USDT (Tether) : stablecoin indexé sur le dollar américain (1 USDT ≃ 1 USD), utilisé pour trader des cryptomonnaies sans conversion en monnaie fiat et maintenir la liquidité sur les exchanges.

- ETH (Ethereum) : plateforme décentralisée pour smart contracts et applications décentralisées.

- LTC (Litecoin) : cryptomonnaie pair-à-pair créée en 2011 pour des transactions plus rapides que Bitcoin.

- XRP (Ripple) : jeton natif du protocole Ripple, conçu pour des transferts de valeur rapides et peu coûteux.

- BCH (Bitcoin Cash) : fork de Bitcoin visant à augmenter la taille des blocs pour améliorer les performances de transaction.

- ADA (Cardano) : blockchain proof-of-stake axée sur la durabilité et la sécurité via la recherche académique.

- DOT (Polkadot) : réseau multi-chaînes interopérables facilitant la communication entre blockchains.

- BNB (Binance Coin) : jeton utilitaire natif de Binance, utilisé notamment pour réduire les frais de trading.

- LINK (Chainlink) : réseau d'oracles décentralisé fournissant des données externes aux smart contracts.

- DOGE (Dogecoin) : cryptomonnaie inspirée d’un mème, populaire pour les microtransactions et la communauté.

- SOL (Solana) : blockchain haute performance optimisée pour les applications décentralisées à grande échelle.

- USDC (USD Coin) : stablecoin adossé au dollar américain, émis par Circle et Coinbase.

- DAI (Dai) : stablecoin décentralisé maintenu via des garanties crypto sur MakerDAO.

- BUSD (Binance USD) : stablecoin réglementé émis par Binance et Paxos en partenariat avec la NYDFS.

- XLM (Stellar Lumens) : jeton du réseau Stellar pour les paiements transfrontaliers rapides et peu coûteux.

Termes intermédiaires

- Effet de levier (leverage) : L’effet de levier désigne l’utilisation de fonds empruntés (ou de produits dérivés) pour augmenter l’exposition d’une position au-delà du capital réellement détenu. Un levier multiplie les gains potentiels, mais aussi les pertes potentielles. Par exemple, un levier de 5:1 permet de prendre une position de 10 000 € avec seulement 2 000 € de capital; un mouvement de prix de +1% générera +5% sur le capital, mais une baisse de 1% engendrera -5%. Le levier doit donc être utilisé prudemment, car il peut amplifier significativement les risques.

- Marge (margin) : La marge est le capital immobilisé auprès du courtier comme garantie lors de l’utilisation de l’effet de levier. Lorsque vous prenez une position avec levier, le courtier exige de déposer une marge minimale (par exemple 10% de la position pour un levier 10:1) pour couvrir les pertes potentielles. Si les pertes latentes dépassent la marge disponible, le courtier peut initier un appel de marge.

- Appel de marge (margin call) : Un appel de marge survient lorsque les fonds propres (la marge disponible) sur un compte de trading deviennent insuffisants en raison de pertes latentes. Le courtier demande alors au trader de déposer des fonds supplémentaires pour couvrir la marge requise, faute de quoi des positions pourront être liquidées d’office. En d’autres termes, c’est un avertissement que les pertes en cours sont proches du maximum supporté par la marge, et qu’il faut soit ajouter des fonds soit réduire les positions pour éviter la liquidation.

- Couverture (hedging) : Le hedging est une stratégie de couverture consistant à prendre une position destinée à réduire ou compenser le risque de perte sur un autre actif. Il s’agit généralement de prendre une position opposée ou d’utiliser un produit dérivé pour se protéger. Par exemple, un investisseur détenant un portefeuille d’actions peut se couvrir contre une baisse des marchés en achetant des options de vente (puts) ou en vendant un contrat à terme sur indice boursier. Ainsi, si le marché baisse, le gain sur la position de couverture compensera en partie la perte du portefeuille.

- Diversification : La diversification consiste à répartir ses investissements sur différentes classes d’actifs, secteurs ou zones géographiques afin de réduire le risque global. L’idée est que la mauvaise performance de certains actifs sera compensée par la bonne performance d’autres. En évitant de « mettre tous ses œufs dans le même panier », le trader ou l’investisseur diminue l’impact d’un événement défavorable sur une seule position. Par exemple, un portefeuille diversifié peut inclure des actions de secteurs variés, des obligations, de l’or et de l’immobilier, de sorte qu’aucun événement unique n’affecte l’ensemble du portefeuille de manière drastique.

- Corrélation : La corrélation mesure le degré selon lequel deux actifs évoluent de manière similaire. Elle est généralement quantifiée par un coefficient compris entre -1 et +1. Une corrélation positive proche de +1 signifie que les deux actifs ont tendance à évoluer dans le même sens (par exemple, deux actions du même secteur peuvent monter ou baisser ensemble), tandis qu’une corrélation négative proche de -1 signifie qu’ils évoluent en sens opposés (si l’un monte, l’autre baisse, comme un actif de couverture par rapport à un actif risqué). Une corrélation proche de 0 indique qu’il n’y a pas de relation linéaire évidente entre les variations des deux actifs. En pratique, les traders et gestionnaires utilisent la corrélation pour construire des portefeuilles diversifiés en combinant des actifs dont les évolutions sont peu corrélées, réduisant ainsi le risque global.

- Slippage : Le slippage désigne l’écart entre le prix auquel un trader souhaite exécuter un ordre et le prix réel auquel l’ordre est exécuté (Slippage: What It Means in Finance, With Examples - Investopedia). Ce glissement peut se produire dans des marchés volatils ou peu liquides, lorsque les ordres ne trouvent pas preneur exactement au prix demandé. Par exemple, si vous placez un ordre d’achat au marché sur une action à 50 € mais que la volatilité fait que l’exécution se fait à 50,5 €, le slippage est de 0,5 €. Le slippage peut être réduit en utilisant des ordres limités (au prix fixé ou mieux) plutôt que des ordres au marché, mais au risque de ne pas être exécuté si le marché ne touche pas le prix limite.

- Drawdown (rétraction de capital) : En trading, un drawdown représente la baisse, en pourcentage ou en valeur, subie par un capital ou un portefeuille à la suite d’une ou plusieurs positions perdantes. Concrètement, c’est la différence entre un sommet de capital et le niveau le plus bas atteint ensuite. Par exemple, si un compte de trading passe de 10 000 € à 8 000 €, il a subi un drawdown de 20%. Le drawdown permet de mesurer l’ampleur d’une perte avant un rebond éventuel.

- Alpha : En finance, l’alpha désigne la performance additionnelle d’un investissement par rapport à un indice de référence, une fois le risque pris en compte. C’est une mesure du rendement ajusté du risque qui indique la part de performance non expliquée par les mouvements généraux du marché. Un alpha positif signifie que le trader ou le gestionnaire de portefeuille a surperformé le marché (apportant de la valeur ajoutée par sa stratégie), tandis qu’un alpha négatif indique une sous-performance par rapport au marché (Alpha (finance) - Wikipedia). Par exemple, si le CAC 40 progresse de 5% sur l’année et que votre portefeuille progresse de 7%, l’alpha serait d’environ +2% (si l’on considère que l’excès de performance n’est pas dû à un risque plus élevé). (Nota: l’alpha est également abordé dans les concepts quantitatifs plus loin.)

- Pips : Pip signifie « Percentage in point » et représente la plus petite unité de variation de prix sur le marché des changes (Forex) pour une paire de devises donnée. Pour la plupart des principales paires de devises, un pip correspond à 0,0001 dans la cotation (soit la quatrième décimale). Par exemple, si l’euro/dollar (EUR/USD) passe de 1,1000 à 1,1015, on dira qu’il a progressé de 15 pips. Sur les paires incluant le yen (JPY), traditionnellement cotées avec deux décimales, un pip correspond à 0,01. Les traders de forex raisonnent souvent en pips pour exprimer leurs gains ou leurs pertes.

- Contrat à terme (Futures) : Un contrat à terme est un engagement juridiquement contraignant d’acheter ou de vendre un actif (comme une matière première, une devise ou un indice) à un prix et une date future prédéfinis. Ces contrats se négocient sur des marchés organisés (chambres de compensation) et standardisés. Les traders utilisent les futures pour spéculer sur la direction des marchés ou pour se couvrir (hedger) contre le risque de variation de prix d’un actif sous-jacent. Par exemple, un producteur de blé peut vendre des contrats à terme sur le blé pour garantir dès maintenant le prix auquel il vendra sa récolte dans six mois, se protégeant ainsi d’une éventuelle baisse des cours.

- CFD (Contract for Difference) : Un CFD est un produit dérivé qui permet de spéculer sur la hausse ou la baisse d’un actif (action, indice, crypto, etc.) sans le posséder réellement. Le trader et le courtier échangent la différence de valeur de l’actif entre l’ouverture et la clôture de la position. Les CFD offrent un effet de levier, mais exposent à un risque de perte rapide, notamment en cas de volatilité. Ils sont populaires pour leur flexibilité (vente à découvert facile), mais comportent des frais (spreads, overnight) et sont interdits ou restreints dans certains pays.

- Option : Une option est un droit, et non une obligation, d’acheter ou de vendre un actif sous-jacent à un prix fixé (le prix d’exercice) d’ici une certaine date (l’échéance). Il existe deux types principaux d’options : l’option d’achat (call), qui donne le droit d’acheter le sous-jacent, et l’option de vente (put), qui donne le droit de le vendre. Par exemple, une option call sur l’action Total avec un prix d’exercice de 50 € et échéance dans 3 mois permet à son détenteur d’acheter l’action Total à 50 € jusqu’à cette date, quel que soit le cours de Total sur le marché. Les options sont utilisées pour spéculer avec effet de levier ou pour se couvrir contre les variations de prix.

- Arbitrage : L’arbitrage est une stratégie consistant à profiter des écarts de prix d’un même actif (ou actifs équivalents) sur différents marchés ou sous différentes formes. Un arbitrage « pur » implique d’acheter l’actif là où il est sous-évalué et de le vendre simultanément là où il est surévalué, dégageant un profit sans risque théorique. Par exemple, si l’action XYZ se négocie à 100 € sur Euronext Paris et à 101 € sur une autre place de marché, un arbitrage consisterait à acheter à 100 € et vendre à 101 € en même temps, empochant 1 € par action (hors frais) sans exposition nette au marché. Dans la pratique, l’arbitrage pur devient rare car ces opportunités sont vite exploitées, mais de nombreuses stratégies cherchent à s’en approcher.

- Arbitrage statistique (statistical arbitrage) : L’arbitrage statistique (ou stat arb) exploite des inefficiences de prix entre actifs corrélés pour un profit neutre au marché.

- Carnet d’ordres (order book) : ensemble des ordres d’achat et de vente en attente, classés par prix (bid/ask) et quantité.

- Glissement de prix (slippage) : différence entre le prix attendu d’un ordre et le prix réellement obtenu lors de son exécution.

- Frais maker/taker (maker/taker fees) : commission prélevée selon qu’un ordre ajoute de la liquidité au carnet (maker) ou la retire (taker).

- Liquidation (margin call) : clôture forcée d’une position à effet de levier lorsque la marge disponible descend sous un seuil critique.

- Taux de financement (funding rate) : paiement périodique entre positions longues et courtes sur contrats perpétuels pour maintenir le prix proche du marché spot.

- Intérêt ouvert (open interest) : nombre total de contrats dérivés en cours, indicateur de la liquidité et de l’intérêt pour un marché donné.

Termes d'indicateurs techniques

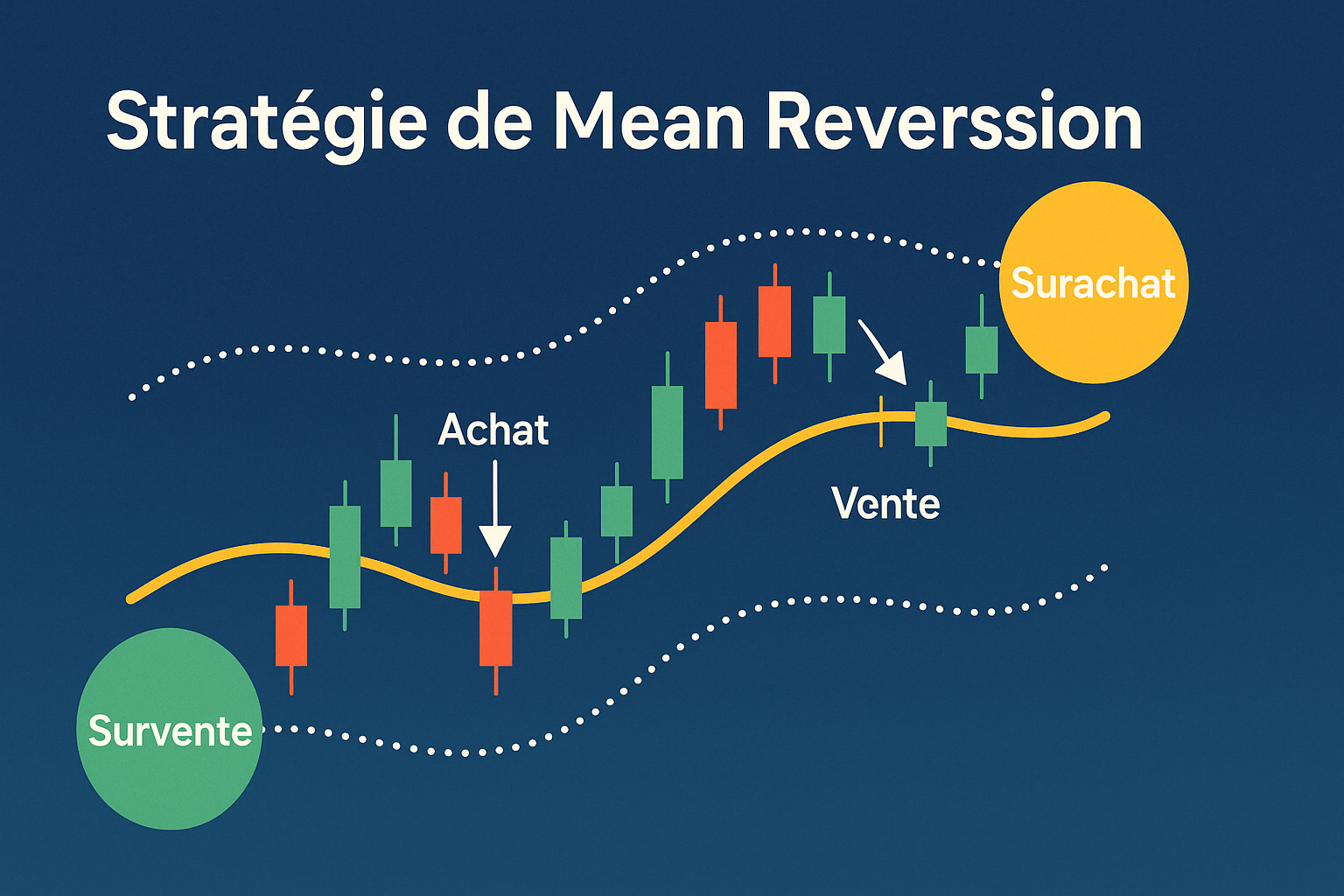

- Indice de force relative (RSI) : indicateur de momentum mesurant la vitesse et le changement des mouvements de prix, oscillant entre 0 et 100.

- EMA (Exponential Moving Average) : moyenne mobile qui donne plus de poids aux prix récents pour réagir plus vite aux changements de tendance.

- SMA (Simple Moving Average) : moyenne arithmétique simple des prix sur une période donnée.

- CCI (Commodity Channel Index) : oscillateur mesurant la différence entre le prix actuel et sa moyenne mobile pour détecter des conditions de surachat ou survente.

- ADX (Average Directional Index) : quantifie la force d’une tendance, indépendamment de sa direction.

- DMI (Directional Movement Index) : composé de Plus DI et Minus DI, indique si les acheteurs ou les vendeurs dominent.

- Aroon & Aroon Oscillator : évalue l’ancienneté des plus hauts et plus bas pour détecter le début ou la fin d’une tendance.

- Awesome Oscillator : compare deux moyennes mobiles simples pour mesurer la dynamique du marché.

- Keltner Channel : bandes placées à une distance de l’Average True Range autour d’une EMA pour estimer la volatilité.

- Ultimate Oscillator : combine trois périodes de moyenne pour réduire les faux signaux de surachat/survente.

- Fisher RSI : transforme le RSI pour accentuer les extrêmes et générer des signaux plus nets.

- StochRSI (Stochastic RSI) : applique l’oscillateur stochastique au RSI pour des signaux plus sensibles.

- Candlestick patterns : modèles de chandelier comme Engulfing, Harami, Hammer, Dragonfly Doji pour détecter des retournements.

- Heikin Ashi : chandelier modifié qui filtre le bruit pour mieux visualiser la tendance.

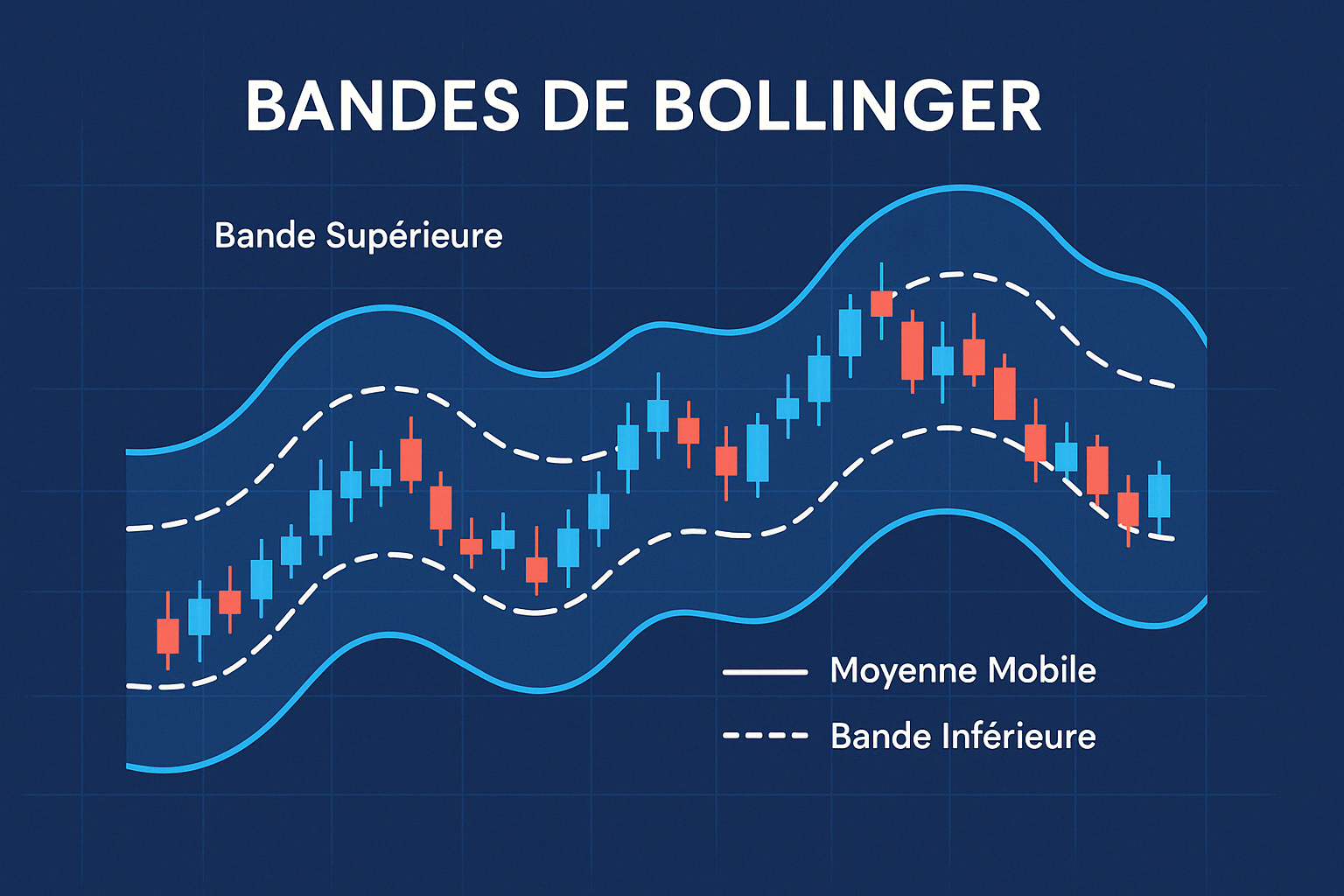

- Bandes de Bollinger (Bollinger Bands) : bandes de volatilité autour d’une moyenne mobile.

- Weighted Bollinger Bands : variante pondérée des Bollinger Bands donnant plus de poids aux prix récents.

- Parabolic SAR : indicateur traçant des points sous ou au-dessus du cours pour signaler un retournement de tendance.

- ROC (Rate of Change) : taux de variation du prix sur une période.

- MFI (Money Flow Index) : oscillateur combinant prix et volume pour détecter surachat/survente.

Termes de stratégie algorithmique

- Orderbook : vue des meilleures offres (best_bid) et demandes (best_ask) sur l’échange.

- Trailing Stoploss : stoploss dynamique qui suit le cours pour protéger les gains.

- Informative Pair : paire informative secondaire (@informative) fusionnée via merge_informative_pair().

- plot_config : configuration des graphiques personnalisés (main_plot, subplots).

- Hyperopt : optimisation automatique des paramètres via un espace de recherche et une fonction de perte.

- ROI (Return On Investment) : rendement d’un trade, défini via minimal_roi dans la configuration.

- Stoploss Range : plage de valeurs testées en hyperopt (stoploss_range_min, stoploss_range_max, stoploss_range_step).

- Funding Fees : frais de financement périodiques appliqués aux paires perpétuelles.

- Timeframe : période d'échantillonnage des bougies (ex. '5m', '1h', '1d').

- Timerange : plage temporelle des données historiques à backtester (format 'YYYYMMDD-YYYYMMDD').

- Stake currency : devise utilisée pour les mises (ex. 'USDT').

- Stake amount : montant alloué par trade, ou 'unlimited' pour illimité.

- Max open trades : nombre maximum de positions ouvertes simultanément.

- Pair whitelist : liste de paires autorisées au trading.

- Pair blacklist : liste de paires exclues du trading.

- Position stacking : autorise plusieurs entrées sur une même paire via 'position_stacking'.

- Enable protections : active les protections intégrées (stoploss, take-profit, drawdown).

- Stoploss Range : plage de valeurs de stoploss testées lors de l'hyperopt.

- CCXT : bibliothèque unifiée pour interagir avec différentes API d’échanges de cryptomonnaies.

- DataProvider (dp) : classe Freqtrade fournissant les données historiques et les carnets d’ordres.

- Docker : conteneurisation de l’environnement d’exécution pour isoler le bot et ses dépendances.

- virtualenv : environnement Python isolé pour installer les dépendances du projet sans affecter le système global.

- config.json : fichier de configuration principal du bot Freqtrade, définissant paramètres de trading et stratégies.

Termes avancés et techniques

- Microstructure de marché : La microstructure de marché est l’étude du fonctionnement interne des marchés financiers et de la formation des prix. Elle analyse comment les ordres des traders (achats/ventes) sont traités et transformés en transactions, ainsi que les mécanismes qui déterminent les prix bid/ask et le spread. Cela inclut l’examen du carnet d’ordres (ensemble des offres d’achat et de vente à différents prix), de la liquidité, de l’impact des gros ordres, et des comportements des différents acteurs (teneurs de marché, arbitragistes, etc.). En somme, la microstructure cherche à comprendre les déterminants techniques du prix à court terme (par opposition aux fondamentaux économiques). Par exemple, la microstructure explique comment un grand ordre d’achat peut faire monter le cours en absorbant la liquidité disponible dans le carnet, élargissant potentiellement le spread jusqu’à ce qu’un nouvel équilibre soit trouvé.

- Trading à haute fréquence (High-Frequency Trading, HFT) : Le trading à haute fréquence est une forme de trading algorithmique ultra-rapide où des ordinateurs exécutent un grand nombre d’ordres en des fractions de seconde. Les traders HFT s’appuient sur des algorithmes sophistiqués et la proximité des serveurs des places boursières (pour minimiser la latence) afin de tirer parti de très petits écarts de prix ou d’arbitrages momentanés, mais à grande échelle et avec des volumes très importants. Par exemple, un algorithme HFT peut détecter qu’une action est légèrement moins chère sur une place de marché que sur une autre et exécuter instantanément des achats sur la première et des ventes sur la seconde, profitant de l’écart de quelques centimes. Le HFT représente une part significative des volumes sur certains marchés et opère sur des horizons de temps de l’ordre de la milliseconde, inaccessibles aux traders humains.

- Latence : En trading, la latence fait référence au temps de transmission et de traitement des informations ou ordres. C’est le délai (exprimé en millisecondes, microsecondes…) entre le moment où une instruction est émise et celui où elle est reçue/exécutée sur le marché. Une latence faible est cruciale pour les stratégies de trading rapides (comme le HFT), car un retard de quelques microsecondes peut faire la différence dans l’exécution au meilleur prix. Par exemple, si la latence entre un trader et la bourse est de 1 milliseconde, ses ordres arriveront plus vite que ceux d’un autre trader avec 5 millisecondes de latence, lui donnant un avantage pour saisir des opportunités furtives. Les entreprises de trading haute fréquence investissent beaucoup dans les technologies (fibre optique, micro-ondes, co-implantation de serveurs près des bourses) afin de minimiser la latence.

- Backtesting : Le backtesting est une méthode qui consiste à tester une stratégie de trading sur des données historiques pour évaluer comment elle aurait performé dans le passé. En simulant les opérations comme si la stratégie avait été appliquée sur une période passée, on peut obtenir des métriques de performance (rendement, volatilité, drawdown, ratio de Sharpe, etc.) et détecter d’éventuels défauts ou biais de la stratégie. Par exemple, un trader peut backtester un système de suivi de tendance sur 5 ans de données du marché Forex pour voir quel aurait été le résultat (en termes de profit et de pertes) et ainsi estimer la fiabilité de la stratégie. Un bon backtesting doit inclure les coûts de transaction, le slippage et respecter la chronologie des données pour être réaliste.

- Sur-optimisation (Overfitting) : La sur-optimisation, ou overfitting, se produit lorsqu’une stratégie de trading ou un modèle est trop spécifiquement ajusté aux données historiques, au point d’en capturer les bruits aléatoires plutôt que de vraies régularités. Un modèle sur-optimisé aura montré des performances excellentes sur le passé (car il a “appris” les moindres fluctuations historiques), mais risque de se révéler inefficace en conditions réelles futures, car ces fluctuations particulières ne se reproduiront pas de la même manière. En trading algorithmique, l’overfitting est un écueil courant : par exemple, optimiser des dizaines de paramètres pour maximiser le profit sur 10 ans de données boursières peut conduire à une stratégie très rentable sur ces 10 années passées, mais qui s’effondre dès qu’on l’emploie en 2025 sur de nouvelles données. Pour éviter la sur-optimisation, on utilise des techniques comme la validation croisée, des données hors échantillon (out-of-sample) et on favorise les modèles les plus simples capables d’obtenir de bonnes performances.

- Arbitrage statistique (statistical arbitrage) : L’arbitrage statistique (ou stat arb) est une catégorie de stratégies de trading quantitatives qui exploitent des inefficiences de prix entre des actifs en apparence corrélés, en s’appuyant sur l’analyse statistique des données de marché. Ces stratégies impliquent souvent la constitution de portefeuilles de positions longues et courtes sur des titres liés, dans le but d’être globalement neutre au marché (les effets de la tendance générale sont éliminés) et de profiter de la convergence des prix relatifs. Par exemple, un arbitragiste statistique pourrait détecter que l’action Coca-Cola est sous-évaluée par rapport à l’action Pepsi selon leur relation historique; il prendra alors une position acheteuse sur Coca-Cola et vendeuse sur Pepsi en même temps. Si l’écart de valorisation se réduit, il en tirera profit. Ce type de stratégie est souvent assimilé au pairs trading et repose sur l’hypothèse de réversion à la moyenne des écarts de prix entre actifs corrélés (Statistical Arbitrage: Definition, How It Works, and Example). L’arbitrage statistique est très utilisé par les hedge funds quantitatifs et nécessite des modèles mathématiques et des moyens informatiques importants.

Indicateurs techniques majeurs

- RSI (Relative Strength Index – Indice de force relative) : Le RSI est un oscillateur de momentum qui mesure la vitesse et l’ampleur des mouvements de prix récents d’un actif afin d’évaluer s’il est potentiellement suracheté ou survendu. Le RSI oscille entre 0 et 100. Classiquement, une valeur élevée (proche de 100) signifie que le cours de clôture est proche du plus haut de la période considérée (d’où une possible situation de surachat), tandis qu’une valeur basse (proche de 0) indique que le cours est proche du plus bas de la période (potentiellement survendu). Les traders utilisent le RSI pour rechercher des divergences (par exemple, un cours qui fait de nouveaux sommets alors que le RSI monte moins, ce qui peut anticiper un retournement) ou pour affiner les points d’entrée et de sortie en complément d’autres signaux.

- Convergence/divergence de moyennes mobiles (MACD) : Le MACD est un indicateur de tendance et de momentum basé sur deux moyennes mobiles exponentielles de périodes différentes. Il est généralement composé de la ligne MACD (qui est la différence entre deux moyennes mobiles, par exemple 12 et 26 périodes) et d’une ligne de signal (une moyenne mobile de la ligne MACD, par exemple sur 9 périodes). L’indicateur MACD met en évidence les croisements entre la ligne MACD et la ligne de signal : un croisement de la MACD au-dessus de la ligne de signal est interprété comme un signal haussier (d’achat), et un croisement en dessous comme un signal baissier (de vente). De plus, la représentation graphique comprend souvent un histogramme qui illustre l’écart entre la MACD et la ligne de signal. Le MACD aide à identifier les changements de tendance et les moments où un actif s’accélère ou s’essouffle.

- Bandes de Bollinger (Bollinger Bands) : Les bandes de Bollinger sont un indicateur de volatilité composé de trois courbes tracées sur le cours : une moyenne mobile (typiquement à 20 jours) au centre, ainsi que deux bandes situées de part et d’autre à une distance de 2 écarts-types de cette moyenne. Ces bandes s’élargissent lorsque la volatilité augmente et se resserrent quand la volatilité diminue. Les traders utilisent les bandes de Bollinger pour identifier des situations de surachat/survente ou des retournements potentiels. Par exemple, lorsque le prix touche ou dépasse la bande supérieure, l’actif peut être considéré comme suracheté à court terme, tandis qu’un prix sous la bande inférieure peut indiquer un actif survendu. De plus, des bandes très resserrées (faible volatilité) précèdent souvent un mouvement brusque (breakout) dont la direction reste à déterminer par d’autres signaux.

- Ichimoku (Ichimoku Kinko Hyo) : L’Ichimoku est un indicateur (ou plutôt un ensemble d’indicateurs) d’origine japonaise qui vise à fournir en un coup d’œil une vision de la tendance, des supports/résistances et des signaux potentiels. Il est constitué de plusieurs composantes : la Tenkan-sen et la Kijun-sen (deux moyennes mobiles modifiées), le nuage d’Ichimoku formé par Senkou Span A et B (projetés en avant sur le graphique), et la Chikou Span (le cours de clôture décalé en arrière). Interprétation typique : une tendance haussière est suggérée lorsque le cours est au-dessus du nuage, que la Tenkan est au-dessus de la Kijun, et que le nuage futur est haussier (Span A au-dessus du Span B). Inversement, un cours sous le nuage signale une tendance baissière. L’Ichimoku offre également des niveaux de support et résistance dynamiques via les bornes du nuage, et la Chikou Span permet de visualiser la force du mouvement par rapport aux cours de ces dernières périodes. Bien que complexe au premier abord, cet indicateur fournit un système de trading complet très suivi par de nombreux traders.

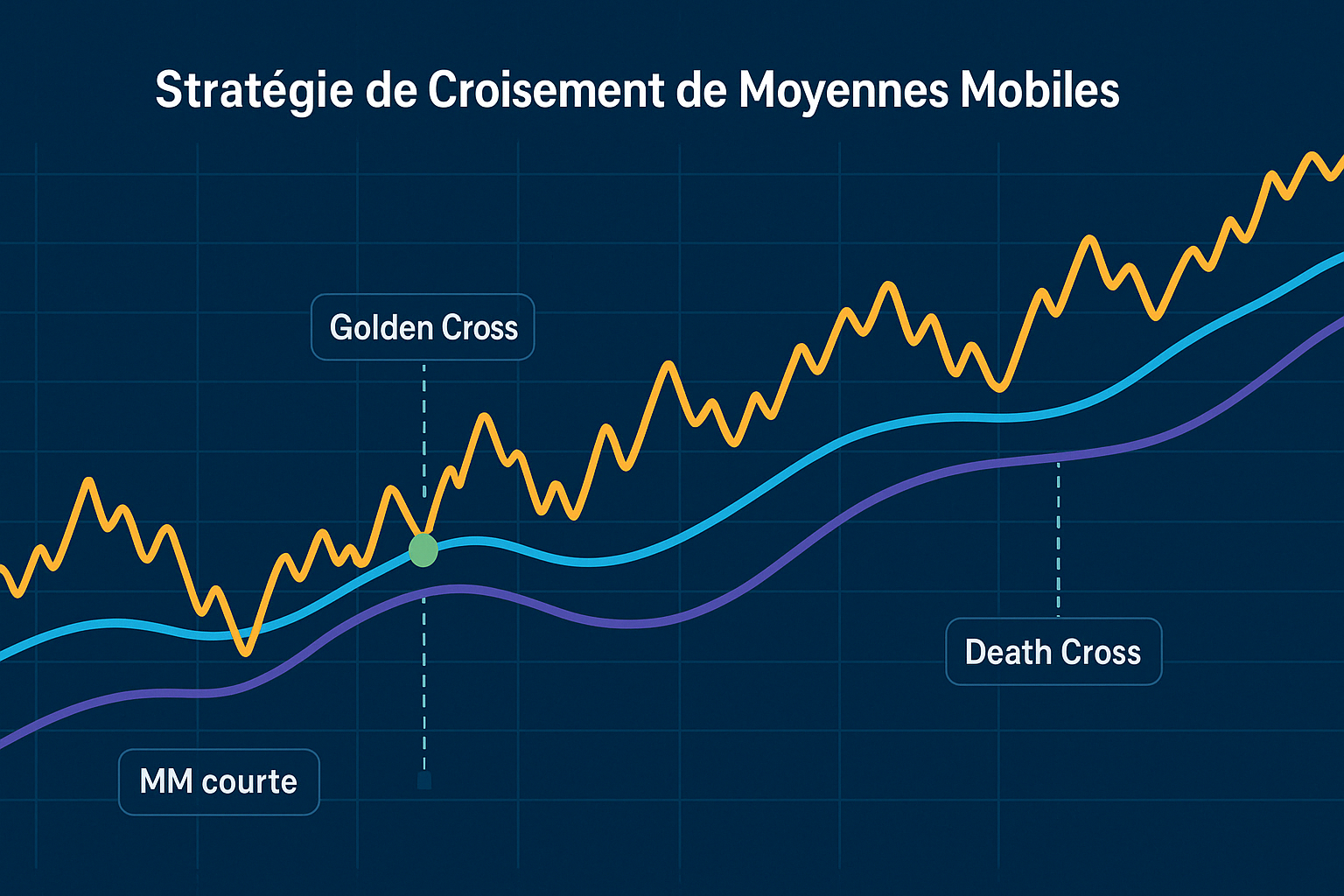

- Moyenne mobile (moving average) : Une moyenne mobile est un indicateur qui lisse les données de prix sur une période donnée en calculant la moyenne des cours (généralement de clôture) de l’actif. Par exemple, une moyenne mobile simple à 50 jours calcule la moyenne des 50 dernières clôtures quotidiennes et est recalculée chaque jour, produisant une courbe fluide. Les moyennes mobiles permettent d’identifier la tendance (cours au-dessus de sa moyenne mobile = tendance haussière potentielle, en dessous = tendance baissière) et peuvent servir de supports/résistances dynamiques. Deux types courants sont la moyenne mobile simple (SMA) et la moyenne mobile exponentielle (EMA, qui donne plus de poids aux dernières données). Les croisements de moyennes mobiles de durées différentes sont des signaux classiques : par exemple, le croisement d’une MM50 au-dessus d’une MM200 est appelé Golden Cross et est vu comme un signal haussier robuste; le croisement inverse (Death Cross) est interprété comme baissier.

- Oscillateur stochastique (stochastic oscillator) : L’indicateur stochastique est un oscillateur de momentum qui compare le cours de clôture d’un actif par rapport à son range (intervalle) de prix sur une période donnée (typiquement 14 périodes). Il est composé de deux lignes, %K et %D, qui oscillent entre 0 et 100%. Une valeur élevée (proche de 100) signifie que le cours de clôture est proche du plus haut de la période considérée (d’où une possible situation de surachat), tandis qu’une valeur basse (proche de 0) indique que le cours est proche du plus bas de la période (potentiellement survendu). Les signaux classiques incluent le croisement de %K au-dessus de %D (signal d’achat potentiel si en zone de survente) ou en dessous (signal de vente potentiel si en zone de surachat), ainsi que les divergences par rapport au mouvement du prix. L’oscillateur stochastique aide donc à repérer les retournements de tendance à court terme.

Styles de trading

- Scalping (scalping) : Le scalping est un style de trading ultra-court terme qui consiste à réaliser de très nombreuses opérations de quelques secondes à quelques minutes, en visant à chaque fois de tout petits profits (quelques points ou pips). Le scalpeur cherche à exploiter de micro-mouvements de prix ou des inefficiences momentanées de marché, souvent en utilisant un fort levier et en clôturant ses positions presque immédiatement après leur ouverture. Par exemple, un scalpeur sur le marché du Forex peut acheter l’EUR/USD et le revendre quelques secondes plus tard si le cours a progressé de 2 pips, répétant ce processus des dizaines de fois par jour. Le scalping nécessite une concentration intense, une excellente exécution (faible latence, frais réduits) et un strict contrôle du risque, car un mouvement adverse soudain peut effacer de nombreux petits gains accumulés.

- Trading intraday (day trading) : Le day trading consiste à prendre des positions et à les clôturer avant la fin de la même journée de bourse, sans conserver de position ouverte d’un jour sur l’autre. Le trader intraday cherche à profiter des variations de prix au cours de la séance, que ce soit sur quelques minutes ou plusieurs heures, mais solde tout le soir. Ce style évite l’exposition aux risques de nuit (gaps ou nouvelles inattendues hors séance) et permet de repartir à zéro chaque jour. Par exemple, un day trader pourra acheter des actions le matin après l’ouverture en anticipant un rebond suite à une nouvelle positive, puis les revendre l’après-midi une fois son objectif de gain atteint. Le day trading demande une bonne connaissance du marché, de la discipline et du temps à consacrer devant les écrans, car il faut surveiller ses positions en continu pendant la journée.

- Swing trading (swing trading) : Le swing trading vise à tirer profit des mouvements de prix intermédiaires d’un marché, appelés swings (oscillations). Le swing trader conserve ses positions plus longtemps qu’un day trader, généralement de quelques jours à plusieurs semaines, afin de capturer une portion d’une tendance ou d’un mouvement. Ce style s’appuie souvent sur l’analyse technique pour identifier des points d’entrée sur repli (pullback) en tendance haussière ou sur rebond technique en tendance baissière, avec des objectifs de cours et des stop-loss prédéfinis. Par exemple, un swing trader peut détecter qu’une action est dans une tendance haussière et acheter après une légère correction à la baisse, dans l’espoir de la revendre quelques jours plus tard sur un nouveau sommet. Le swing trading nécessite moins de temps de surveillance qu’un trading intraday, mais implique de savoir tenir une position sur plusieurs séances en gérant le risque (notamment via des stop-loss pour se protéger des retournements brusques).

- Trading de position (Position trading) : Le trading de position est un style de trading de long terme, où les positions sont conservées pendant plusieurs semaines, mois, voire années. Le trader de position cherche à profiter de tendances de fond du marché, souvent en se basant sur des analyses macroéconomiques, fondamentales ou techniques de long terme. Ce style se rapproche de l’investissement, bien que le trader de position reste prêt à sortir de sa position si la tendance s’inverse. Par exemple, si un trader anticipe un cycle haussier durable sur le secteur technologique, il pourra prendre position sur des actions technologiques et les garder plusieurs mois tant que les indicateurs confirment la tendance haussière. Le trading de position nécessite de la patience et une tolérance aux fluctuations intermédiaires (volatilité à court terme), ainsi qu’une conviction forte sur la direction globale du marché.

- Trading algorithmique (algorithmic trading) : Le trading algorithmique consiste à utiliser des programmes informatiques pour exécuter des stratégies de trading de manière automatisée. Le trader (ou quant) développe un algorithme qui génère des signaux d’achat/vente selon des règles prédéfinies (parfois complexes), puis laisse l’ordinateur passer les ordres sans intervention humaine (ou avec une supervision minimale). L’avantage est d’éliminer les biais émotionnels et d’exploiter des opportunités à grande vitesse ou sur de nombreux actifs simultanément. Le trading algorithmique couvre un large spectre, depuis des stratégies simples (par exemple un algorithme qui achète un actif quand sa moyenne mobile à 50 jours croise au-dessus de la 200 jours) jusqu’aux modèles quantitatifs avancés intégrant des données massives, de l’intelligence artificielle, etc. Le HFT est un cas particulier extrême de trading algorithmique à très haute fréquence. Le trading algorithmique peut s’appliquer à tous les horizons de temps (intraday, swing, position) et tous les marchés, à condition de pouvoir formuler la stratégie en code.

- Trading quantitatif (quantitative trading) : Le trading quantitatif désigne un style de trading fondé sur l’analyse mathématique et statistique des marchés. Les traders quantitatifs (ou “quants”) élaborent des modèles quantitatifs pour identifier des inefficiences, des corrélations, ou des configurations profitables, souvent en traitant de grandes quantités de données (Big Data) et en utilisant des techniques issues de la statistique ou de la finance de marché (arbitrage statistique, modèles factoriels, etc.). Ce style est souvent couplé au trading algorithmique, car les modèles conçus sont implémentés sous forme de programmes informatiques pour une exécution systématique. Par exemple, une stratégie quantitative peut reposer sur un modèle qui analyse la relation entre différentes actions et passe automatiquement des ordres d’achat et de vente pour parier sur le retour à la “normale” des écarts détectés. Le trading quantitatif requiert des compétences en programmation, en mathématiques financières et en gestion des risques, et il est pratiqué notamment par des hedge funds et banques d’investissement.

Types d’ordres

- Ordre au marché (market order) : Un ordre d’achat ou de vente à exécuter immédiatement au meilleur prix disponible sur le marché.

- Ordre limité (limit order) : un ordre d’achat ou de vente à un prix précis ou meilleur, garantissant le prix mais pas l’exécution immédiate.

- Ordre stop (stop-loss) : Un stop-loss est un ordre qui se transforme en ordre au marché lorsque le prix stop prédéterminé est atteint.

- Ordre stop-limit (stop-limit order) : Un ordre stop-limit est une variante de l’ordre stop qui, une fois le prix stop atteint, place non pas un ordre au marché mais un ordre limité.

- Ordre trailing stop (Stop suiveur) : Un trailing stop est un ordre stop suivant la progression du prix d’un actif en temps réel selon un écart prédéterminé, dans le but de verrouiller les gains.

- Validité des ordres : (En complément des types d’ordres, il est utile de connaître la validité.) Les ordres peuvent avoir différentes durées de validité. Par exemple, un ordre peut être DAY (valide jusqu’à la fin de la séance s’il n’est pas exécuté), GTC (Good Till Cancelled) c’est-à-dire valable jusqu’à son annulation manuelle ou pendant un certain nombre de jours, ou encore IOC (Immediate Or Cancel) / FOK (Fill Or Kill) qui sont des ordres spéciaux utilisés souvent par les traders actifs : IOC exécute tout ou partie immédiatement et annule le reste, FOK doit être exécuté en totalité immédiatement sinon annulé. Ces paramètres de validité s’ajoutent aux types d’ordres ci-dessus pour affiner la manière dont l’ordre se comporte dans le temps.

Métriques de performance

- Ratio de Sharpe : Le ratio de Sharpe est un indicateur qui mesure la performance ajustée du risque d’un investissement ou d’un portefeuille. Il calcule combien de rendement excédentaire (au-delà du taux sans risque) est obtenu par unité de risque assumée (mesurée par la volatilité des rendements). Formellement, il est égal à la différence entre le rendement de l’investissement et le rendement sans risque, divisée par l’écart-type du rendement de l’investissement (Sharpe ratio - Wikipedia). Un ratio de Sharpe plus élevé indique une meilleure efficacité du couple rendement/risque (on obtient beaucoup de rendement pour peu de risque), tandis qu’un Sharpe faible ou négatif indique qu’une stratégie n’est pas avantageuse une fois le risque pris en compte. Par exemple, un portefeuille A avec un Sharpe de 1,2 est considéré comme supérieur à un portefeuille B avec un Sharpe de 0,8, car le portefeuille A dégage davantage de sur-rendement par unité de risque. Le ratio de Sharpe, introduit par William F. Sharpe, est largement utilisé pour comparer des fonds d’investissement ou des stratégies de trading entre elles sur une base de risque équivalent.

- Ratio de Sortino : Le ratio de Sortino est une variante du ratio de Sharpe qui ne prend en compte que le risque de baisse au lieu de la volatilité totale. Il différencie la volatilité “néfaste” (baisses) de la volatilité “positive” (hausses) en utilisant l’écart-type des rendements négatifs (appelé déviation downside) comme mesure du risque, plutôt que l’écart-type global (Sortino Ratio: Definition, Formula, Calculation, and Example). Le ratio de Sortino se calcule en divisant le rendement excédentaire (par rapport au taux sans risque) par la déviation standard des pertes. L’idée est que les investisseurs sont surtout préoccupés par les baisses, et moins par la volatilité à la hausse qui, elle, est favorable. Un Sortino élevé signifie qu’une stratégie génère un bon rendement ajusté des “mauvais” risques (baisses) uniquement. Par exemple, si deux fonds ont le même Sharpe, mais que l’un a une volatilité due surtout à de fortes hausses alors que l’autre a des hausses et des baisses symétriques, le premier aura un Sortino plus élevé, reflétant qu’il prend moins de risques de baisse pour un rendement équivalent. En résumé, le Sortino offre une vision plus fine du profil rendement/risque en se concentrant sur les baisses, ce qui est utile pour comparer des stratégies du point de vue de la protection contre le risque baissier.

- Max drawdown (Max DD, perte maximale) : Le max drawdown représente la perte maximale historique qu’a subi un portefeuille ou une stratégie sur une période donnée. Il est défini comme la plus forte baisse en pourcentage du capital, depuis un plus haut jusqu’au plus bas qui suit avant un nouveau plus haut. Par exemple, si un portefeuille monte à 100 000 €, redescend à 80 000 € puis remonte par la suite au-delà de 100 000 €, le creux de 80 000 € correspondait à un drawdown de 20%, et si c’est le plus grand creux observé, le max drawdown est de 20%. Cette mesure est importante pour évaluer le risque d’une stratégie : un max drawdown élevé indique qu’il faut pouvoir tolérer des pertes importantes avant que la stratégie ne retrouve des sommets, ce qui peut être psychologiquement difficile et inadapté à certains investisseurs. Les gérants cherchent généralement à minimiser le max drawdown tout en maintenant une performance satisfaisante. Par exemple, entre deux stratégies ayant le même rendement moyen, celle avec le plus faible max drawdown sera souvent jugée préférable, car elle implique des retraits moins profonds du capital en cours de route.

- Profit factor : (facteur de profit) Le profit factor est une métrique simple utilisée en trading pour évaluer l’efficacité d’une stratégie. Il se calcule comme le ratio entre la somme des gains réalisés et la somme des pertes réalisées par la stratégie. Un profit factor supérieur à 1 signifie que la stratégie est globalement profitable (par exemple un facteur de 1,5 indique que les gains sont 1,5 fois supérieurs aux pertes), alors qu’un facteur en dessous de 1 indique une stratégie perdante sur la période mesurée. Par exemple, si sur 100 trades une stratégie a gagné 10 000 € et perdu 8 000 €, son profit factor est 10 000/8 000 = 1,25. Plus ce ratio est élevé au-dessus de 1, plus la stratégie est efficace. Cependant, il ne renseigne pas sur la volatilité ou la régularité des résultats – une stratégie pourrait avoir un bon profit factor mais avec de très gros gains et très gros pertes alternés, rendant le parcours volatil.

- Taux de réussite (Win rate) : Le taux de réussite est le pourcentage de trades d’une stratégie qui sont gagnants. Par exemple, un win rate de 60% signifie que 6 trades sur 10, en moyenne, se clôturent avec un gain. À lui seul, le taux de réussite ne suffit pas pour juger une stratégie – il faut le combiner avec le ratio gains/pertes moyens. En effet, une stratégie pourrait gagner 90% du temps mais perdre beaucoup lors des 10% de trades perdants (par exemple, de petits gains fréquents et quelques pertes énormes) et être au final perdante. Inversement, une stratégie avec seulement 40% de trades gagnants peut être profitable si les gains sur ces 40% sont largement supérieurs aux pertes sur les 60% perdants. Le taux de réussite donne donc une indication de la fréquence des succès, mais doit être analysé conjointement avec d’autres métriques (comme le profit factor, l’espérance de gain, etc.).

Concepts liés au trading algorithmique et à l’analyse quantitative

- Alpha : (Voir Alpha plus haut dans les termes intermédiaires pour la définition générale.) Dans le contexte du trading quantitatif, générer de l’alpha signifie obtenir une surperformance grâce à des modèles ou signaux exclusifs, souvent en capturant des inefficiences du marché que les indices de référence ne reflètent pas. Les fonds quantitatifs et stratégies algorithmiques cherchent en permanence à produire de l’alpha, c’est-à-dire un rendement excédentaire indépendant des grands facteurs de marché. Par exemple, une stratégie de trading haute fréquence qui exploite des déséquilibres temporaires dans les carnets d’ordres peut fournir de l’alpha car ses gains ne sont pas corrélés avec l’orientation globale du marché.

- Bêta (Beta) : Le bêta est un coefficient qui mesure la sensibilité d’un actif ou d’une stratégie aux mouvements du marché dans son ensemble. En d’autres termes, il indique la part du risque (ou de la volatilité) d’un portefeuille qui est due au marché. Un bêta de 1 signifie que l’actif tend à évoluer de concert avec le marché (par ex., une hausse de 1% du marché entraîne une hausse d’environ 1% de l’actif en moyenne). Un bêta supérieur à 1 indique que l’actif amplifie les mouvements du marché (plus volatil : il montera ou baissera plus fortement que le marché), tandis qu’un bêta inférieur à 1 indique qu’il bouge moins que le marché (actif plus défensif) (Beta (finance) - Wikipedia). Un bêta négatif est possible et signifie que l’actif a tendance à évoluer en sens inverse du marché (exemple hypothétique : un actif avec bêta -0,5 baisserait d’environ 0,5% si le marché monte de 1%, et vice versa). Dans le trading quantitatif, on cherche souvent à neutraliser le bêta (portefeuille market neutral) de sorte que la performance soit du pur alpha. Par exemple, un hedge fund long/short equity construira un portefeuille où la somme des bêta des positions longues et courtes est proche de zéro, isolant ainsi l’alpha.

- Parité des risques (Risk Parity) : La parité des risques est une approche de construction de portefeuille qui consiste à répartir le capital de façon à ce que chaque composante contribue de manière égale au risque total du portefeuille (Risk Parity: Definition, Strategies, Example). Plutôt que de répartir le portefeuille en pourcentages fixes d’actifs (par ex. 60% actions, 40% obligations), un portefeuille risk parity va utiliser plus de levier sur les actifs moins risqués (comme les obligations) et moins sur les actifs risqués (comme les actions) de sorte qu’au final, la volatilité apportée par chaque classe d’actifs soit la même. L’objectif est d’obtenir un portefeuille très diversifié où aucun actif ou classe d’actifs ne domine le risque global. Cette stratégie, popularisée entre autres par le fonds Bridgewater (Ray Dalio), aboutit souvent à un portefeuille qui utilise du levier pour augmenter l’exposition aux obligations afin d’équilibrer leur faible volatilité face aux actions. Le résultat escompté est un portefeuille mieux équilibré en termes de risque, pouvant offrir un meilleur couple rendement/risque sur le long terme. À noter que la parité des risques requiert des calculs quantitatifs poussés et une gestion active, notamment pour ajuster régulièrement les poids en fonction des volatilités et corrélations observées des actifs.

- Backtesting : (Voir la section Termes avancés pour la définition du backtesting.) Dans le cadre du trading algorithmique, le backtesting est une étape cruciale où l’on évalue un algorithme ou un modèle de trading sur des données historiques avant de le déployer en conditions réelles. Un bon backtest quantitatif implique souvent de tester la stratégie sur plusieurs périodes, y compris des périodes non utilisées pour calibrer le modèle (données hors échantillon), afin de vérifier sa robustesse et d’éviter le surapprentissage (overfitting). Les quants utilisent des mesures statistiques issues du backtest (ratio de Sharpe, drawdown, etc.) pour comparer et optimiser les modèles. Cependant, ils savent qu’un backtest réussi n’est pas une garantie de performance future et complètent généralement l’évaluation par un paper trading ou un déploiement en taille réduite (phase de test en réel) pour valider le comportement de la stratégie en live.

- Paper trading (Trading sur papier) : Le paper trading consiste à simuler des opérations de trading sans engager de capital réel, afin de tester des stratégies en conditions de marché réelles mais de manière fictive. On parle aussi de compte démonstration ou de trading virtuel. Le trader note (ou utilise une plateforme dédiée qui exécute virtuellement) ses entrées et sorties de positions comme s’il tradait réellement, puis analyse les résultats obtenus. L’avantage est de pouvoir s’entraîner ou éprouver une stratégie sans risquer d’argent. Cependant, le paper trading, bien qu’utile, ne reproduit pas parfaitement toutes les conditions du trading réel – par exemple, l’impact psychologique (émotions en jeu avec de l’argent réel) est absent, et parfois l’exécution simulée peut ignorer le slippage ou la liquidité réelle si la plateforme n’est pas bien conçue. Malgré ces limites, le paper trading est une étape recommandée, notamment pour les débutants ou avant de lancer un nouvel algorithme en trading quantitatif, afin de déceler d’éventuels problèmes et de gagner en confiance dans la stratégie.

- Gestion des risques et money management : (Ce concept chapeaute de nombreux éléments abordés ci-dessus.) En trading quantitatif comme traditionnel, la gestion des risques – souvent appelée money management – est l’ensemble des règles et techniques employées pour contrôler le risque de pertes et assurer la pérennité du capital. Cela inclut la définition de la taille des positions (position sizing), l’utilisation systématique de stop-loss, la diversification, le suivi du drawdown, et le respect de métriques comme le ratio de Sharpe ou le max drawdown pour adapter le niveau de risque. Par exemple, une règle de money management populaire est de ne risquer qu’un petit pourcentage (1% ou 2%) du capital par trade : cela signifie ajuster la taille de chaque position de sorte qu’une perte sur le stop-loss n’excède pas 1% du compte. De même, en trading algorithmique, on fixera des limites de perte maximale quotidienne ou mensuelle au-delà desquelles les algorithmes cessent de prendre des positions afin de limiter les dégâts en cas de scénario défavorable. Une bonne gestion du risque est ce qui distingue souvent les traders/programmes survivant sur le long terme de ceux qui finissent par tout perdre malgré d’excellents trades ponctuels.

Sources: ( Définition Stop loss - BFM Bourse) (Slippage: What It Means in Finance, With Examples - Investopedia) (Alpha (finance) - Wikipedia) (Beta (finance) - Wikipedia) (Sharpe ratio - Wikipedia) (Sortino Ratio: Definition, Formula, Calculation, and Example) (Statistical Arbitrage: Definition, How It Works, and Example)