Introduction

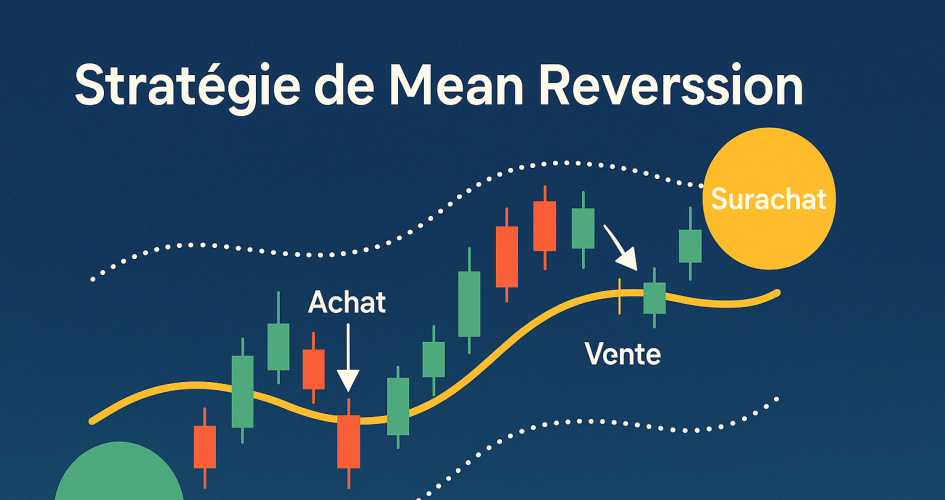

La stratégie Mean Reversion repose sur l’idée que les prix reviennent généralement vers une moyenne historique après un excès temporaire. Elle s’oppose aux stratégies de suivi de tendance et privilégie l’achat dans les creux et la vente dans les excès haussiers.

1. Type de stratégie

- Quantitative : Retour à la moyenne

- Objectif : Exploiter les excès de marché

- Actifs : Actions, indices, devises, crypto, matières premières

- Horizon : Court à moyen terme

2. Explication du Mean Reversion

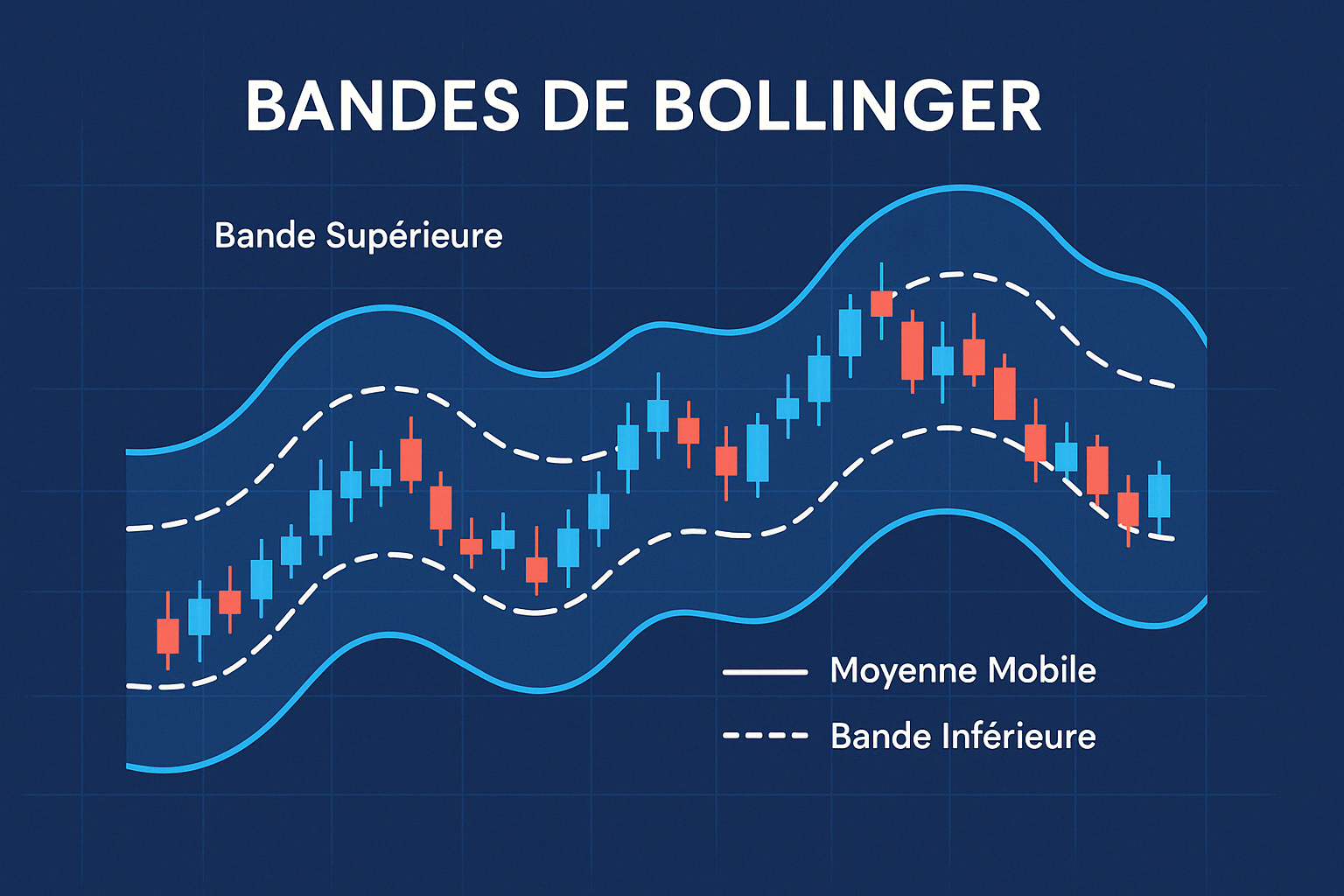

Moyenne mobile, bandes de Bollinger, RSI, Z-score

Le concept s’appuie sur la probabilité que les prix s’écartant d’une moyenne reviennent à cette valeur. Cette stratégie est performante dans des marchés sans tendance ou en consolidation.

3. Paramètres configurables

- Période de moyenne : ex. 20, 50, 200

- Type : SMA, EMA, WMA

- Seuils de déviation : ex. 2 écarts types

- Stop-loss / take-profit : objectifs partiels ou retour complet

- Taille de position : adaptative selon l'écart

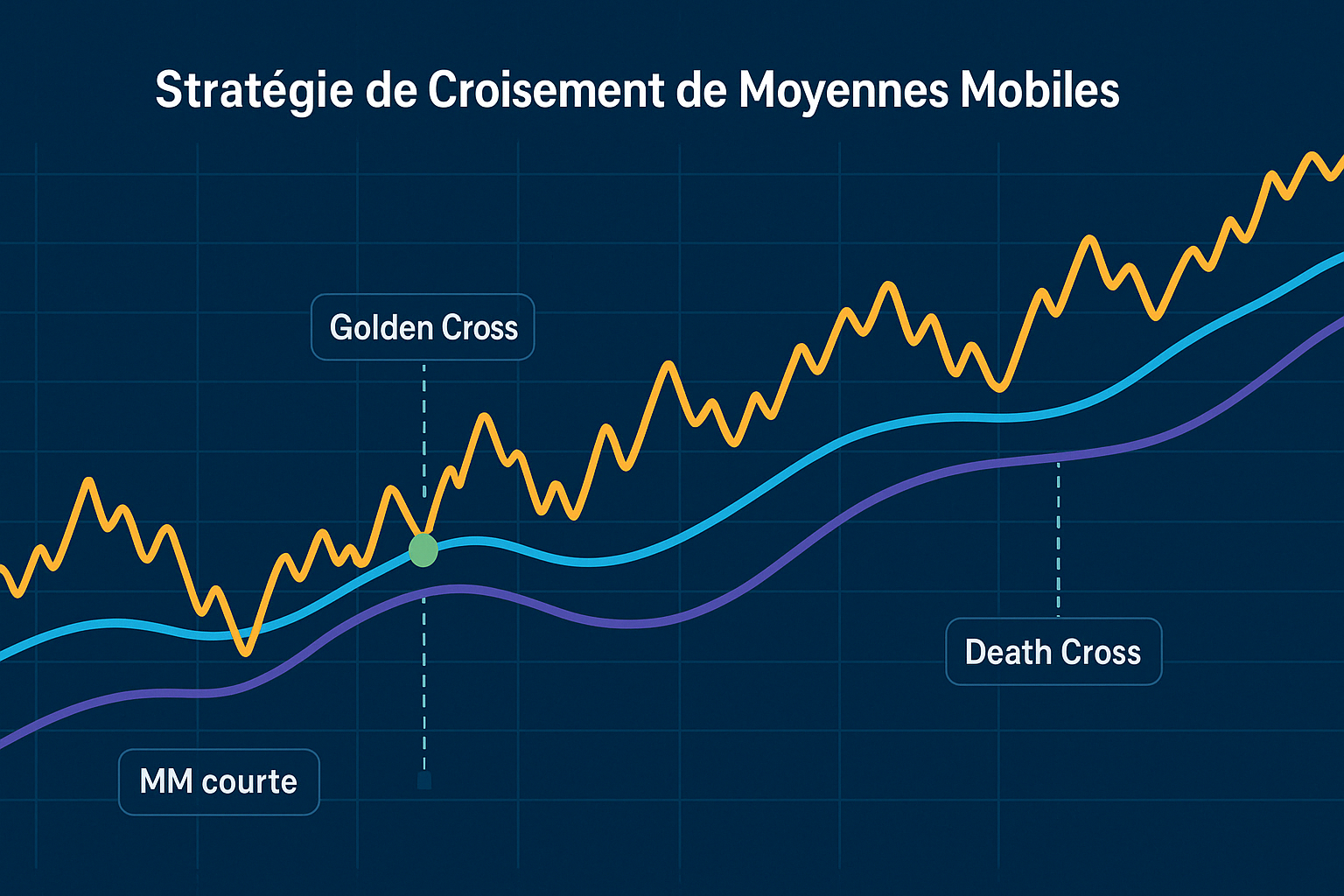

4. Logique de fonctionnement

4.2.1. Basé sur les bandes de Bollinger

- Achat : prix sous la bande inférieure

- Vente : prix au-dessus de la bande supérieure

- Sortie : retour à la moyenne ou niveau fixe

4.2.2. Basé sur le RSI

- Achat : RSI passe au-dessus de 30

- Vente : RSI passe en dessous de 70

- Objectifs : RSI neutre ou cible de prix définie

5. Configuration recommandée

- Range : moyenne 20, 2 écarts types

- Volatilité élevée : moyenne 10, seuils plus larges

- Marché calme : moyenne 50, seuils resserrés

6. Meilleures conditions d’utilisation

- ✅ Marchés en range

- ✅ Actifs revenant fréquemment à leur moyenne

- ✅ Périodes de volatilité modérée

- ❌ Marchés en tendance forte ou rupture de régime

6.1. Exemples

- Actions : paires corrélées du même secteur

- Forex : retour vers parité historique

- Indices : après une correction

7. Gestion du risque

Position sizing

Adapté à la taille de l’écart

Stop-loss

Fixé à 1.5–2× l’écart mesuré

Filtres de tendance

Éviter d'aller contre un mouvement fort

Volatilité

Ajuster les seuils selon l’actif

Diversification

Appliquer sur plusieurs actifs

8. Conclusion

La stratégie de Mean Reversion est idéale pour les traders à contre-courant cherchant à profiter des excès de marché. Sa simplicité cache une efficacité remarquable dans les marchés non directionnels, à condition de bien gérer le risque et de distinguer déviation temporaire et changement structurel.